第一章 资产

第八节 固定资产和投资性房地产

知识点 38:固定资产的后续支出

难度:D

考频说明:偶尔会在考试中出现,难度较高、不易掌握

内容详解:

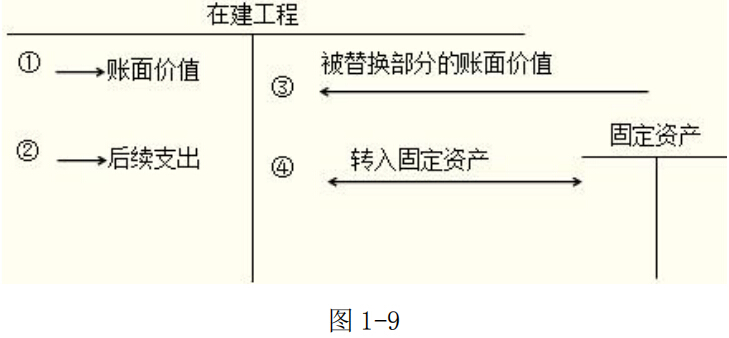

固定资产的后续支出是指固定资产在使用过程中发生的更新改造支出、修理费用等。企业的固定资产投入使用后,由于各个组成部分耐用程度不同或者使用条件不同,往往会发生固定资产的局部损坏。为了保持固定资产的正常运转和使用,充分发挥其使用效能,就必然产生必要的后续支出。

固定资产的更新改造等后续支出,满足固定资产确认条件的,应当计入固定资产成本,如有被替换的部分,应同时将被替换部分的账面价值从该固定资产原账面价值中扣除;不满足固定资产确认条件的固定资产修理费用等,应当在发生时计入当期损益。

在对固定资产发生可资本化的后续支出后,企业应将固定资产的原价、已计提的累计折旧和减值准备转销,将固定资产的账面价值计入在建工程。固定资产发生的可资本化的后续支出,通过“在建工程”科目核算。在固定资产发生的后续支出完工并达到预定可使用状态时,从“在建工程”科目转入“固定资产”科目。

企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出,借记“管理费用”等科目,贷记“银行存款”等科目;企业发生的与专设销售机构相关的固定资产修理费用等后续支出,借记“销售费用”科目,贷记“银行存款”科目。

【例 1-91】甲航空公司 2×05 年 12 月份购入一架飞机总计花费 80 000 000 元(含发动机),发动机当时的购价为 5 000 000 元。甲公司未将发动机单独作为一项固定资产进行核算。 2×14 年初,甲航空公司开辟新航线,航程增加。为延长飞机的空中飞行时间,公司决定更换一部性能更为先进的发动机。新发动机的成本为 7 000 000 元,另需支付安装费用 1000 元。假定飞机的年折旧率为 3%,不考虑预计净残值和相关税费的影响,替换下的老发动机报废且无残值收入,甲航空公司应编制如下会计分录:

(1)2×14 年年初飞机的累计折旧金额=80 000 000×3%×8=19 200 000(元),将固定资产转入在建工程。

借:在建工程 60 800 000

累计折旧 19 200 000

贷:固定资产 80 000 000

(2)安装新发动机:

借:在建工程 7 001 000

贷:工程物资 7 000 000

银行存款 1 000

(3)2×14 年初老发动机的账面价值=5 000 000-5 000 000×3%×8=3 800 000(元)。终止确认老发动机的账面价值:

借:营业外支出 3 800 000

贷:在建工程 3 800 000

(4)发动机安装完毕,投入使用:

固定资产的入账价值=60 800 000+7 001 000-3 800 000=64 001 000(元)

借:固定资产 64 001 000

贷:在建工程 64 001 000

【例 1-92】2×14 年 6 月 1 日,甲公司对生产车间使用的设备进行日常修理,发生维修费 20 000元。甲公司应编制如下会计分录:

借:管理费用 20 000

贷:银行存款 20 000

【例 1-93】2×14 年 8 月 1 日,甲公司对管理部门使用的设备进行日常修理,发生修理费 5 000元。甲公司应编制如下会计分录:

借:管理费用 5 000

贷:银行存款 5 000

【随堂练习 1-114·单选题】某企业对一座建筑物进行改建。该建筑物的原价为 100 万元,已提折旧为 60 万元。改建过程中发生支出 30 万元。被替换部分固定资产的账面价值为 5 万元。该建筑物改建后的入账价值为( )万元。

A.65 B.70

C.125 D.130

【答案】A。解析:100-60+30-5=65

更多信息请访问会计资格考试招聘网

责任编辑(解亚丽)

京公网安备11010802020593号

京公网安备11010802020593号